Cash out paris sportifs : fonctionnement et quand l’utiliser

Encaisser avant la fin — choix tactique ou panique

Le cash out est la fonctionnalité qui transforme un pari en décision continue. Au lieu d’attendre le coup de sifflet final pour connaître le verdict, vous pouvez récupérer une partie de vos gains — ou limiter vos pertes — à tout moment pendant le match. Le principe est séduisant : reprendre le contrôle là où le parieur classique est passif.

Mais cette liberté a un prix, et il n’est pas toujours visible. Le cash out est devenu l’un des arguments marketing les plus puissants des bookmakers en France, mis en avant sur chaque interface, chaque application mobile, chaque campagne publicitaire. Ce n’est pas un hasard. Le cash out est structurellement avantageux pour l’opérateur dans la majorité des cas. Comprendre pourquoi — et identifier les rares situations où il vous avantage — est la clé pour utiliser cette fonctionnalité sans la subir.

La question n’est jamais « faut-il utiliser le cash out ? » mais « dans cette situation précise, encaisser maintenant est-il plus rentable qu’attendre la fin ? ». La réponse dépend des chiffres, pas des émotions. Et comme souvent dans les paris sportifs, la discipline fait la différence entre un outil qui vous sert et un outil qui vous coûte.

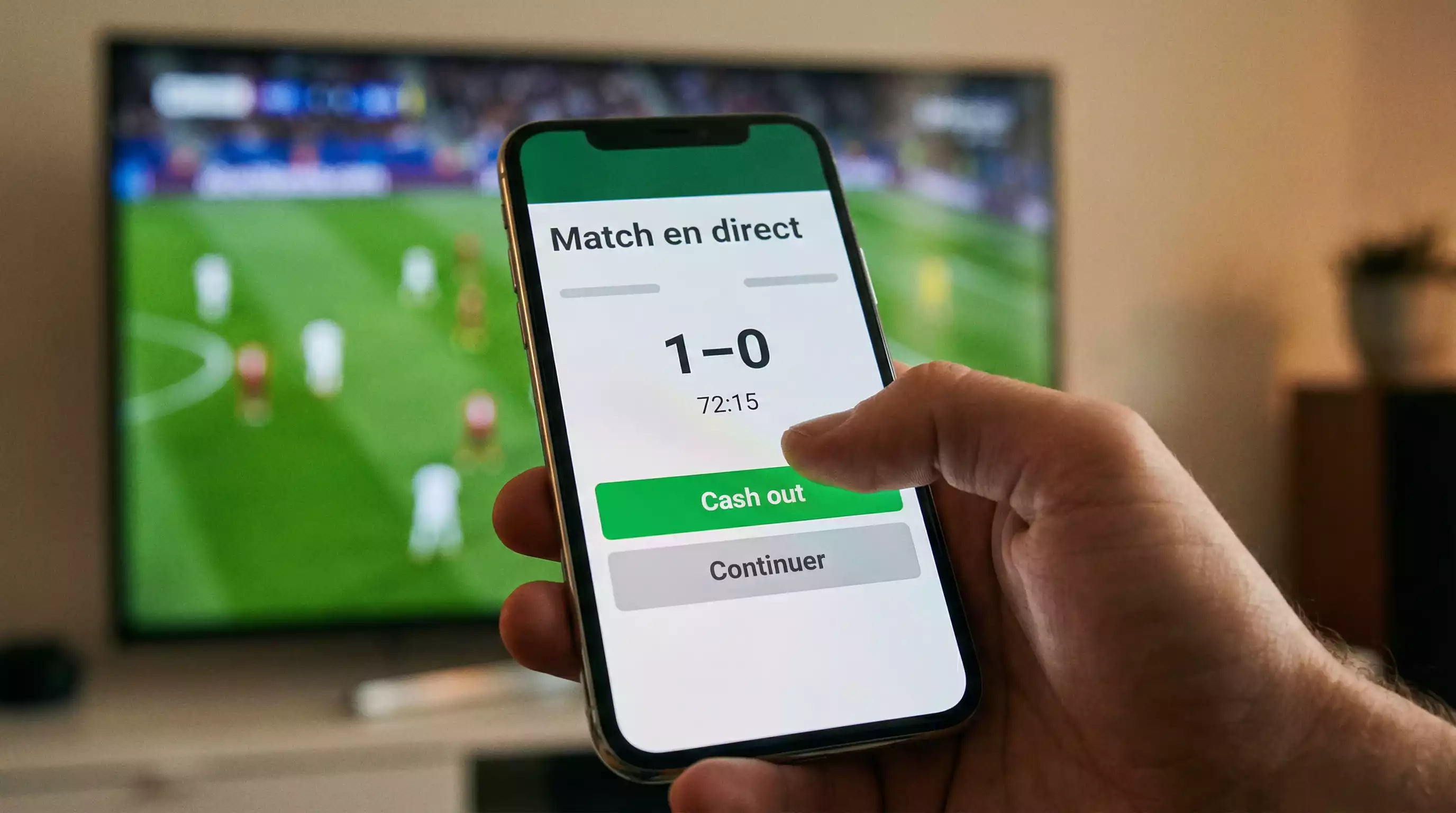

Comment fonctionne le cash out : total, partiel et automatique

Le cash out total consiste à fermer votre pari avant son dénouement. Le bookmaker vous propose un montant — calculé en temps réel selon l’évolution du match et des cotes — et vous choisissez d’accepter ou de refuser. Si votre pari initial de 10 euros à une cote de 3.00 est en bonne voie (l’équipe mène 1-0 à la 70e minute), le bookmaker peut vous proposer un cash out de 22 euros. Vous récupérez 22 euros immédiatement, sans attendre les vingt dernières minutes. Le gain potentiel initial était de 30 euros, mais vous sécurisez 22 euros sans risque de retournement.

Le calcul du bookmaker repose sur la cote actuelle du marché. Si la cote de votre sélection est passée de 3.00 à 1.30 (parce que l’équipe mène), le bookmaker applique cette nouvelle cote à votre mise initiale, en soustrayant sa marge. C’est cette marge — généralement entre 3 et 8 % du montant du cash out — qui rend l’opération structurellement favorable à l’opérateur. Vous ne récupérez jamais la valeur « juste » de votre pari : vous récupérez cette valeur moins la commission du bookmaker.

Le cash out partiel permet de retirer une fraction de vos gains tout en laissant le reste courir. Si le bookmaker vous propose 22 euros de cash out total, vous pouvez choisir d’encaisser 11 euros et de laisser le pari actif pour le solde. C’est un compromis entre sécurité et potentiel de gain. Le cash out partiel est particulièrement utile dans les combinés : si quatre de vos cinq sélections sont validées, encaisser une partie sécurise un profit quoi qu’il arrive sur la dernière sélection.

Le cash out automatique est un seuil prédéfini. Vous fixez un montant — par exemple « cash out si la valeur atteint 20 euros » — et le système exécute l’opération dès que le seuil est atteint, même si vous n’êtes pas devant votre écran. C’est un outil de discipline qui évite les décisions impulsives en plein match, mais il ne protège pas contre les mouvements de cotes brusques : un but adverse peut faire chuter le montant du cash out en quelques secondes, avant que le seuil ne soit atteint.

Un point technique souvent ignoré : le cash out n’est pas disponible sur tous les paris ni à tout moment. Certains marchés — score exact, premier buteur — sont rarement éligibles au cash out. Les paris sur les compétitions mineures ou les matchs à faible volume de paris sont également souvent exclus. Et pendant les moments d’action intense (un but vient d’être marqué, un penalty est sifflé), le bookmaker suspend temporairement le cash out le temps de recalculer les cotes. C’est précisément dans ces moments que le parieur voudrait le plus encaisser — et c’est là que l’option disparaît. Cette asymétrie n’est pas un bug du système : elle fait partie de son architecture.

Quand le cash out est une bonne décision — exemples

Le cash out se justifie dans trois types de situations, toutes liées à un changement de circonstances qui invalide votre analyse initiale.

Premier cas : une information nouvelle remet en question votre pari. Vous avez misé sur la victoire de Lyon, mais à la 25e minute, leur meilleur joueur sort sur blessure et l’adversaire joue mieux que prévu. Votre analyse pré-match ne tenait plus. Le cash out, même à perte partielle, peut être la décision rationnelle si vous estimez que la probabilité de gain a significativement baissé par rapport à ce que vous aviez anticipé.

Deuxième cas : le rapport risque/gain a changé en votre faveur et le gain sécurisé est satisfaisant. Vous avez un combiné de trois sélections dont deux sont déjà validées. Le cash out proposé représente un profit net de 15 euros. La troisième sélection est incertaine. Encaisser 15 euros garantis plutôt que de risquer zéro pour espérer 25 euros est un calcul de gestion de risque, pas de frilosité.

Troisième cas : vous avez besoin de libérer du capital pour un pari plus intéressant. Si une opportunité à forte valeur se présente en live sur un autre match, encaisser un pari en cours à une valeur raisonnable pour redéployer la mise n’est pas irrationnel. C’est une forme de gestion de portefeuille appliquée aux paris sportifs.

Dans chacun de ces cas, la décision repose sur un raisonnement, pas sur une émotion. Le cash out intelligent est froid, calculé, et rare. Le parieur qui utilise le cash out trois ou quatre fois par mois sur des situations clairement identifiées en tire un bénéfice réel. Celui qui l’utilise trois fois par soir paie une taxe cachée à son bookmaker.

Quand le cash out est un piège — le coût caché

Le piège le plus courant est le cash out de peur. Votre équipe mène 1-0 à la 60e minute, le bookmaker vous propose un gain de 18 euros sur un gain potentiel de 30 euros. L’adversaire pousse, l’ambiance change, et vous cashez par anxiété. Statistiquement, une équipe qui mène 1-0 à la 60e minute dans les grands championnats européens gagne le match dans 75 à 80 % des cas (footballbettingsites.org.uk). En encaissant à 18 euros au lieu d’attendre les 30 euros avec 75 % de probabilité, vous acceptez une espérance mathématique inférieure. Le bookmaker le sait — c’est pour cela qu’il vous propose cette option.

Le deuxième piège est le cash out compulsif. Certains parieurs utilisent le cash out sur la moitié de leurs paris, transformant chaque mise en micro-transaction permanente. Ce comportement accumule les commissions du bookmaker et grignote la rentabilité globale. Si vous cashez plus de 20 % de vos paris, posez-vous une question simple : est-ce que votre analyse pré-match est si souvent remise en question par le déroulement du match ? Si oui, le problème n’est pas le manque de cash out — c’est la qualité de votre analyse initiale.

Le troisième piège est le cash out inversé — accepter une perte minime au lieu de laisser le pari se jouer jusqu’au bout. Votre équipe est menée 1-0 à la 35e minute, et le bookmaker propose un retour de 3 euros sur votre mise de 10 euros. Vous cashez pour « sauver les meubles ». Mais il reste 55 minutes de jeu, et si votre analyse pré-match était solide, la probabilité de retournement n’est pas négligeable. Couper un pari perdant après un quart du match revient à abandonner votre propre analyse au premier obstacle.

Le coût caché du cash out est cumulatif. Chaque cash out inclut une commission. Sur cent cash outs dans une saison, la somme de ces commissions peut représenter plusieurs dizaines d’euros — un coût invisible qui n’apparaît dans aucun bilan de parieur, parce que personne ne le comptabilise. Si vous tenez un journal de paris — et vous devriez — ajoutez une colonne pour les cash outs. Notez le montant encaissé, le gain potentiel si vous aviez attendu, et le résultat final du match. Au bout de quelques mois, les chiffres parleront d’eux-mêmes.

Le cash out comme outil, pas comme réflexe

Le cash out est un outil de gestion du risque — pas une sortie de secours. Utilisé avec parcimonie et raisonnement, il ajoute une dimension de flexibilité aux paris sportifs que le modèle traditionnel « miser et attendre » ne permet pas. Mais utilisé comme béquille émotionnelle, il devient un mécanisme de perte déguisé en fonctionnalité de confort.

La règle la plus simple est aussi la plus efficace : avant de cliquer sur « cash out », calculez. Estimez la probabilité restante de gagner votre pari. Comparez l’espérance mathématique du pari maintenu à celle du cash out proposé. Si le cash out offre une valeur supérieure, encaissez. Si l’attente offre une meilleure espérance, laissez courir. Et si vous n’avez pas le temps ou l’envie de faire ce calcul dans le feu du match, c’est probablement le signe que le cash out n’est pas la bonne décision à ce moment-là.

Le cash out aux paris sportifs sur PARIER SUR LE FOOT EN LIGNE.

Lire aussi le guide paris football en direct.